去年,头条君从自己亲身体验,写了篇《逃离海底捞,有多难?》,以海底捞上市招股书透露的门店选址数密码,分析了吃货们为何愿意等上几小时,成为它家的第5桌客人。

去吃海底捞,就得等位,早已是饭圈不争的事实 。 可等了近500个日夜后,我们发现:这个事实,渐渐模糊起来了。

从前,坐标广州天河CBD,方圆十里,能瞅见海底捞的地儿只有体育西中石化大厦。而今,中石化往北2公里有海底捞中泰广场店,往东南2.5公里有海底捞颐高数码广场店。

天河路多了几家海底捞,何必单恋中石化。这略带戏谑的场景,是海底捞上市以来,门店疯狂扩张的缩影之一。

截至今年上半年,海底捞门店总数达 593家 ,比去年底增加了130家, 同比增速超70% 。这些离消费人群越来越近的新店,或是存量区域的“补充型”门店,亦或是增量区域的“扩张型”门店。

正如其财报所说,“提高餐厅密度,拓展覆盖区域”。

来源/海底捞财报 制图/商业地产头条

但背后的拓店“小算盘”是如何打的?海底捞“等位神话”能否继续?

为弄清楚这些问题,商业地产头条采集并分析了其内地589家门店数据(截至2019年10月底,统计自海底捞官网及微信公众号)。

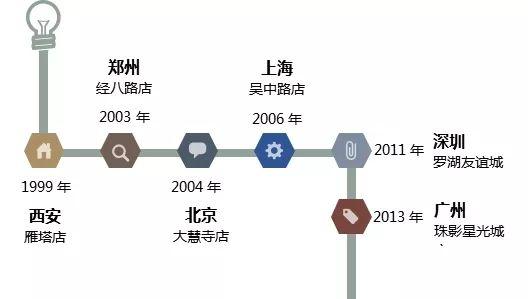

1994年,海底捞诞生于四川省简阳市,随后“北上”,在西安、郑州度过培育期。

十年后正式入侵一线市场,先后进驻北京、上海,接着“以点带面”,拓展天津(华北)以及江苏浙江等地(华东)。直至2011年,才开始从深圳试水珠三角。

经过15年沉淀,目前, 北京、上海是海 底捞国内门店数排前二的城市 ,分别有54家、51家,紧随其后的深圳有35家,而广州则排在第7位,为20家。

来源/海底捞官网 制图/商业地产头条

根据赢商大数据显示, 海底捞一线门店选址以购物中心(99家)为主 ,写字楼/园区、住宅区场景下的门店在增多,分别有28家、15家。

来源/赢商大数据 制图/商业地产头条

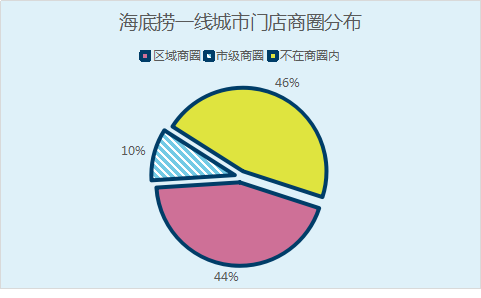

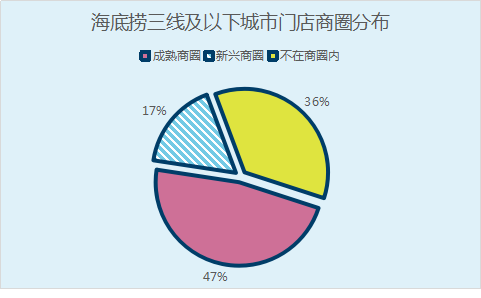

商圈选择上, 区域商圈门店远多于市级商圈 ,且分布范围广,还有46%门店不在赢商网划定商圈内,与低线城市存在不同。

依靠发达的轨道交通, 往 租金成本低、流入人口的城市次中心或郊区拓展 ,是当下海底捞一线“加密”可见路径之一。

于是,在上海的外环外、北京六环外地铁站附近,或是广州的白云新城、番禺广场,见到海底捞的身影也是常事。

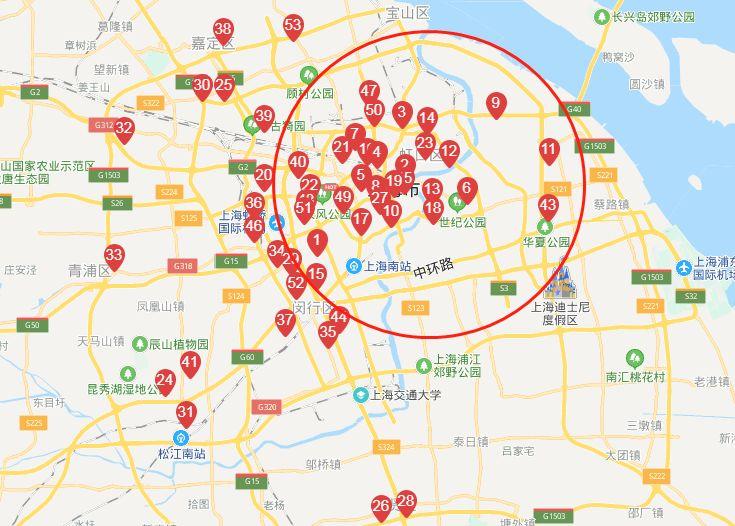

海底捞上海门店分布 来源/海底捞官网

在新区截获新客流外,海底捞的一线“加密”法还应用在 人口密度大、流动人口多或者商业足够发达的区域 。

这里瞄准的不是新客流,而是通过缩短新旧门店距离,以最大程度承接住旧门店外溢的客人。

这时,海底捞会打破传统“安全距离”。一般而言,餐饮线下门店辐射范围大约一公里,加上外卖是三公里。

因此,上述广州天河区中石化大厦店附近两家门店,距离均在3公里以内。此种加密逻辑,在门店最密集的北京朝阳区表现更加明显。

来源/海底捞官网

来源/赢商大数据 制图/商业地产头条

三里屯店、中骏世界城店与复兴国际中心店,坐拥三里屯、朝外两大市级商圈,工作日和节假日流动人口均超15万人次,三家门店之间距离不到1公里。

新区“填空”、老区“补位”这些通用法则外, 目前海底捞在一线拓店棋局,也呈现出城市间的差异 。

很明显,当下海底捞的一线中心落在北上深,而广州的门店数远远落后,且比西安、郑州还少。主要受以下因素影响:

外来人口数不及北上深,粤式火锅占主导

根据公开数据,2018年北京、上海、深圳外来常住人口分别为764.6万、976.2万、806.3万,而广州只有仅有562.8万,差距明显。

一般而言,外来人口较多的城市,饮食口味相对多元,会淡化地域性菜系跨区域拓展的局限。更多五湖四海的人聚集,为海底捞在北上深留下了足够的拓展空间,且广州被粤式火锅主导江湖,地位难以撼动。

根据美团数据,2018年中至2019年,粤系火锅店增长率达到71.9%,明显高于其他品类火锅。

拓展时间晚,扎根时间短

正式进军广州前,海底捞已在分别在北京、上海、深圳发展了9年、5年、2年。这些早期拓展的市场在供应链、知名度等各方面更加成熟,呈现的门店数量多,也是常理之中。

来源/公开资料 制图/商业地产头条

不过,起点低,也就意味着后续增长潜力大。一方面,源源不断涌入的人口,为海底捞加密扩张提供了客流支撑。

2018年,广州人口继续保持净流入。从2017年末的1449万增加至2018年末的1490万,净增加41万人,略低于深圳的50万,高于国内其他城市,比如杭州33.8万、宁波19.7万。这一数字表明,广州依然在国内城市中具备较高吸引力。

另一方面,近些年广州周边商业发展加速,白云、番禺等地逐渐形成区域商圈,购物中心相继入市,成为海底捞拓展之地。

比如,白云新城商圈的白云汇广场(2017年开业)等;番禺雄峰城(2017年开业)和基盛万科里(2018年开业)等;花都的好名显花城广场(2018年开业)等。

当北上深门店日趋饱和后,广州或将成为海底捞一线城市“加密”的新样本。

一线寻求存量加密,能拓展的空间毕竟有限。要打开更大的市场,则需下沉到低线城市,同时开拓海外领地。

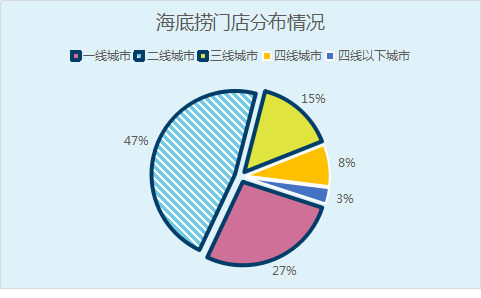

海底捞官网显示, 2019年计划在31个三线城市、29个四线城市及11个四线以下城市拓店 ,拓店城市数量远超一二线。

来源/海底捞官网 制图/商业地产头条

备注:城市线级标准来自赢商大数据“城市商业线级划分”

城镇化率、城镇居民可支配收入不断提高,以及外出用餐文化渗透,这些下沉市场的餐饮需求和火锅消费潜力逐渐凸显。

《2019中国餐饮业年度报告》显示,2018年火锅市场总收入约8800亿,预计2020年突破万亿。其中,一二线城市火锅市场已进入成熟转型期,三四线正步入发展期。

来源/海底捞官网 制图/商业地产头条

备注:城市线级标准来自赢商大数据“城市商业线级划分”

在商业地产头条统计的589家海底捞门店中,154家位于70个三线及以下城市,占内地门店总数的26%,与一线城市水平相当。

其中,以江苏、浙江、山东为代表的华东区域,下沉趋势最明显,共有83家门店。近一年来,其首次进驻了临沂、赣州、抚州、淮北、德州、九江等华东低线城市。

来源/赢商大数据 制图/商业地产头条

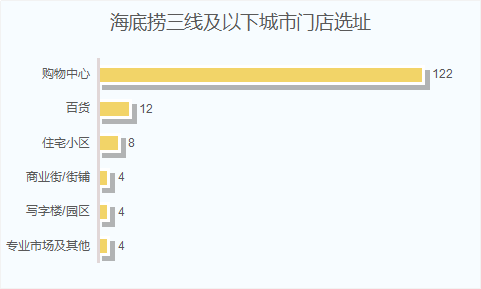

选址上, 海底捞在下沉市场主要进驻成熟商圈的购物中心 ,且多数位于商场餐饮业态集中的4楼和5楼。在这些区域,海底捞品牌知名度会大打折扣,“一炮而红”很重要。

来源/赢商大数据 制图/商业地产头条

目标客群上,海底捞瞄准的是家庭消费,承担聚餐、聚会等社交功能。 据赢商大数据,该区域海底捞所进商圈周边1公里有以下特点:

25-44岁人群最多,平均占比将近60%;

工薪一族平均占56%,不过中产阶级占比也达到了39%;

住宅小区数(平均50个)多于写字楼(平均20个)。

值得注意的是,抱团 万达广场、银泰、步步高 等连锁购物中心,是海底捞低线出击的明显策略。目前,海底捞在三线及以下市场共有14家门店位于万达广场。

接下来,万达广场本月将开业17个项目,其中11个位于三四线城市,到年底全国万达广场项目将达323个,这或将为海底捞提供更多的拓展机遇。

下沉之外,海底捞另一门店增量来自海外“华人区”。

华人遍布世界,中餐需求大。火锅的配料可选性较强,也能适应当地人的口味。因此,众多火锅品牌都选择了“出海”。

据重庆市火锅协会数据显示,小天鹅、秦妈、德庄和刘一手等多个重庆火锅企业累计在海外开店200多家,分布于20多个国家和地区。

海底捞海外首店2012年开在新加坡,随后向口味相近的日韩扩张,同时在美国进行试水。

在这些城市,其首店大多落在城市商业中心,周边华人多,比如美国洛杉矶“富人区”阿凯迪亚市,亚洲人占比近50%;韩国首尔明洞,是旅游购物热门地。

为更好顺应当地市场,海底捞做了些入乡随俗的调整,比如将大锅改成分餐制“一人份小火锅”;取消腰花、鸭肠等特色配菜,以及美甲擦鞋等特色服务。

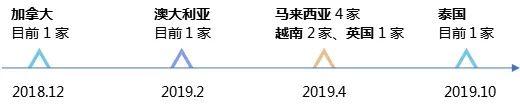

去年上市后,海底捞出海加速。一举进入了加拿大、澳大利亚、马来西亚、越南、英国等多个国家, “华人区+市中心+入乡随俗”的策略 更加淋漓尽致。

来源/海底捞官网 制图/商业地产头条

以英国市场为例,海底捞落在伦敦核心商圈临街商铺,紧邻中国城。该区域居民除中国人外,还有少量新加坡、马来西亚、韩国和日本人,是中餐馆、中式纪念品店聚集地。

这家店采取“餐饮+零售”模式,地下一层为就餐区,占地590平方米,可容纳280个餐位,有两间私人包厢;地上则出售厨具、茶具、食品、服装、带有海底捞logo的玩具配饰等周边产品。开业以来,该店日均客流量高达900多人。

截至目前,海底捞在海外共有37家门店,海外市场收入贡献越来越高。2018年收入(含港澳台)占整体餐厅经营收入的8%。2019上半年,这一数字上升至8.5%,同店销售增长9.7%。

按照海底捞的计划,接下来,属于它的“速度与激情”仍将上演: 今年年底门店将达800家,明年1100家,未来5年1800-2000家 。

来源/海底捞财报 制图/商业地产头条

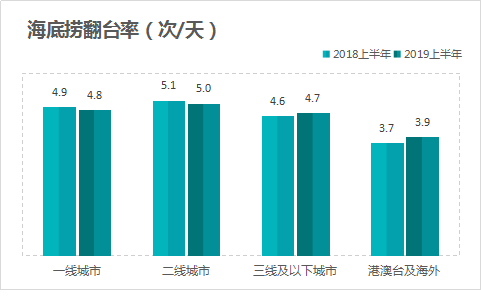

这也就意味着,其整体翻台率大有可能会继续下滑。而那些苦于等位的“海底捞”忠粉们,会从它的第五桌客人,变成第4.9桌、4.8桌,或是更低。

如何在门店密度与翻台率间找到一个平衡点,依旧是创始人张勇待解之难题。

转载自红餐网